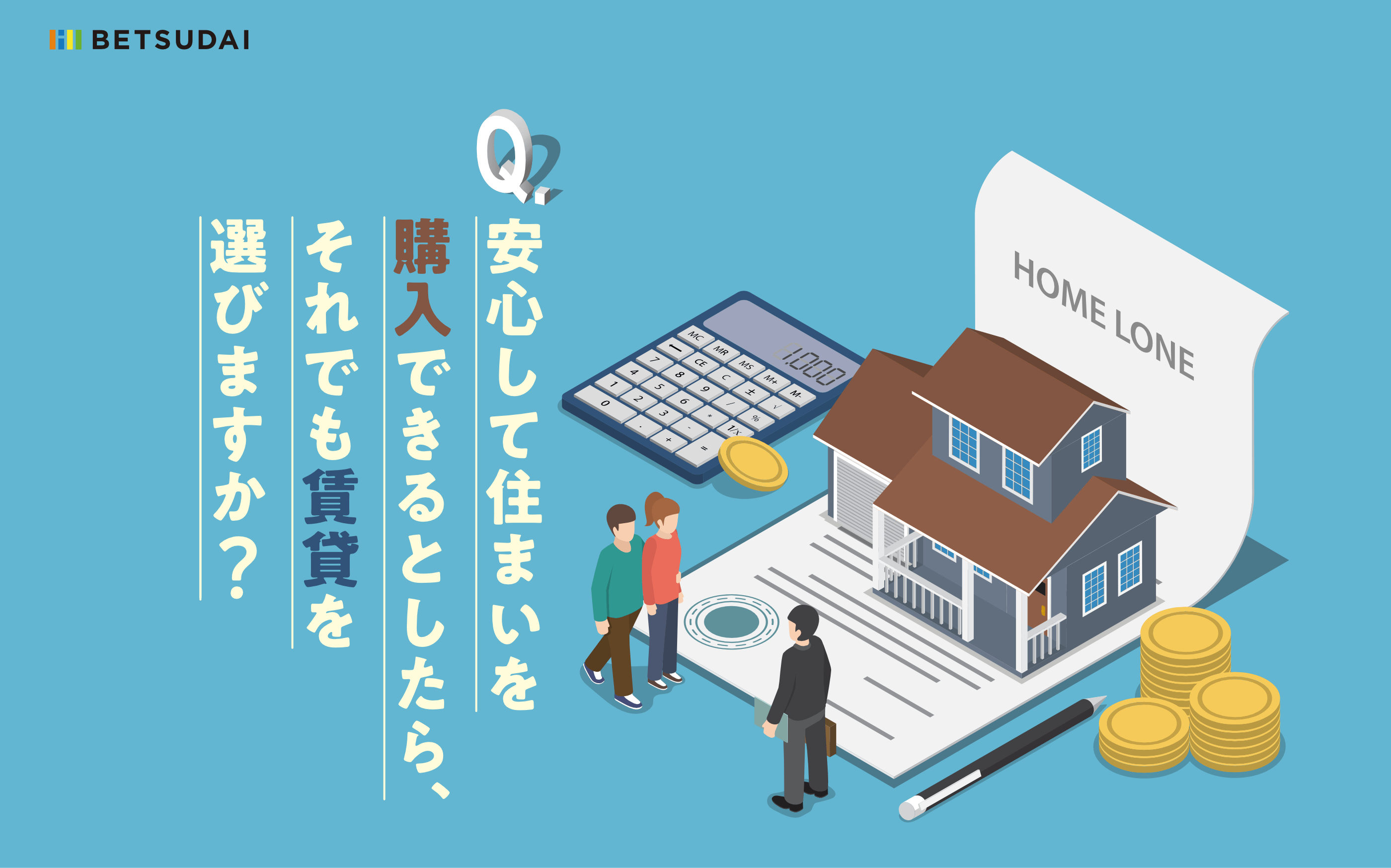

迷う大きな理由。それは… 住宅ローンの支払い不安。

戸建てやマンションなど、住まいを買いたいけれど、本当に買ってもいいのか分からない。

住まいを買うことで暮らしが豊かになる反面、支出への不安もあります。

そこで賃貸とのメリット・デメリットを比較しながら、

不安を解消する方法を考えてみましょう。

購入 vs 賃貸 それぞれのメリット・デメリットは?

-

- ■ 自由にリフォームができる。

- ■ 自分たちの理想の家を実現しやすい。

- ■ 設備・仕様が、充実している。

- ■ 耐震性など災害に強い対策ができる。

- ■ ローン支払い後、自己資産となる。

- ■ 老後に住宅支出の心配がない。

- ■ 「持ち家」という社会的な信用が得られる。

-

- ■ 住み替えが簡単で、

ライフスタイルの変化に強い。 - ■ 固定資産税など所有コストがいらない。

- ■ 修繕や改修は、大家さんの負担。

- ■ 土地や建物の価値の変動の

影響を受けない。

- ■ 住み替えが簡単で、

-

- ■ 最初に資金が必要となる。

- ■ 住み替えが簡単にできない。

- ■ 修繕や改修は、自己負担。

- ■ 固定資産税などの税金がかかる。

-

- ■ 自由にリフォームができない。

- ■ 自己資産が残らない。

- ■ 老後も家賃支払いが必要。

- ■ 大家さんの都合で

賃貸借契約できないこともある。 - ■ 高齢になってからの

転居が難しい場合がある。 - ■ ファミリー向けの広さの物件が少ない。

持ち家のメリットは何といっても正真正銘、自分の家を持つことができることです。マイホームを手に入れたという満足感は賃貸住宅では味わえないもので、社会的信用にもつながります。ローンを支払い終われば完全に自分の家になり、固定資産税や、マンションの場合は管理費や修繕積立費などを除き、月々の家賃などの支払いはありませんので、老後は安心してゆとりのある生活を過ごすことができます。

でも…

「転勤になったらどうしよう…」「収入が減ったらどうしよう…」「万が一のことがあったらどうしよう…」etc 。

「転勤になったらどうしよう…」「収入が減ったらどうしよう…」「万が一のことがあったらどうしよう…」etc 。

家は人生で一番高い買い物。

色々迷うのは当たり前です。

住まいを購入された人に、

様々なセーフティネットがあるのを

ご存知ですか。

転勤になったらどうしよう…。

転勤で住み替えが必要になった場合、

単身赴任をする、

物件を売却するという選択の他に、

物件を賃貸に出す

という方法もあります。

持ち家はお金を生み出す資産です。

人に貸すことで賃料収入を得ることができ、

住宅ローンの返済に充てられます。

※転勤などやむを得ない事情による引っ越しが必要な場合、

借入の金融機関の承認があれば、賃貸に出すことが可能です。

コロナ禍で収入が減ったら

どうしよう…。

2009年のリーマンショック発生時の大不況の際にできた特別法で、金融円滑化法というものがあります。これは支払いの相談があれば、必ず相談に乗りなさいという強制力のある法律でした。

2013年に「金融円滑化法」は、

その役目を終えましたが、

現在も各金融機関で

「金融円滑化に向けた取り組み」を実施。

返済スケジュールの見直しなど

相談できます。

万が一があったらどうしよう…。

もし万が一、借りた方に何かあったときに、

保険で住宅ローンを完済する仕組み

団体信用生命保険があります。

これは銀行が住宅ローンを借りる人を

対象とした保険で、銀行が保険契約者、

住宅ローンを借りる方が

被保険者となります。