固定資産税などの軽減

固定資産税などの軽減

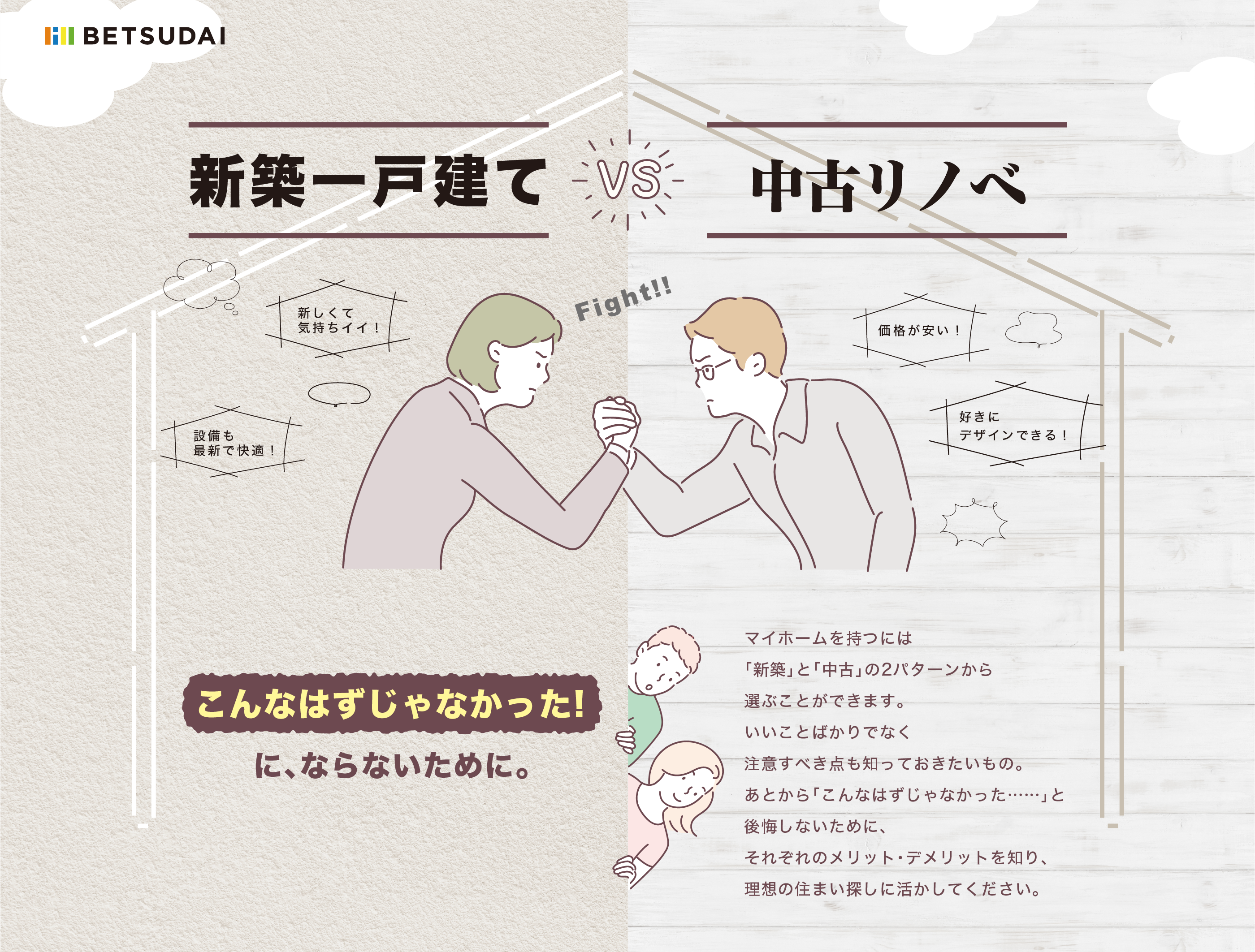

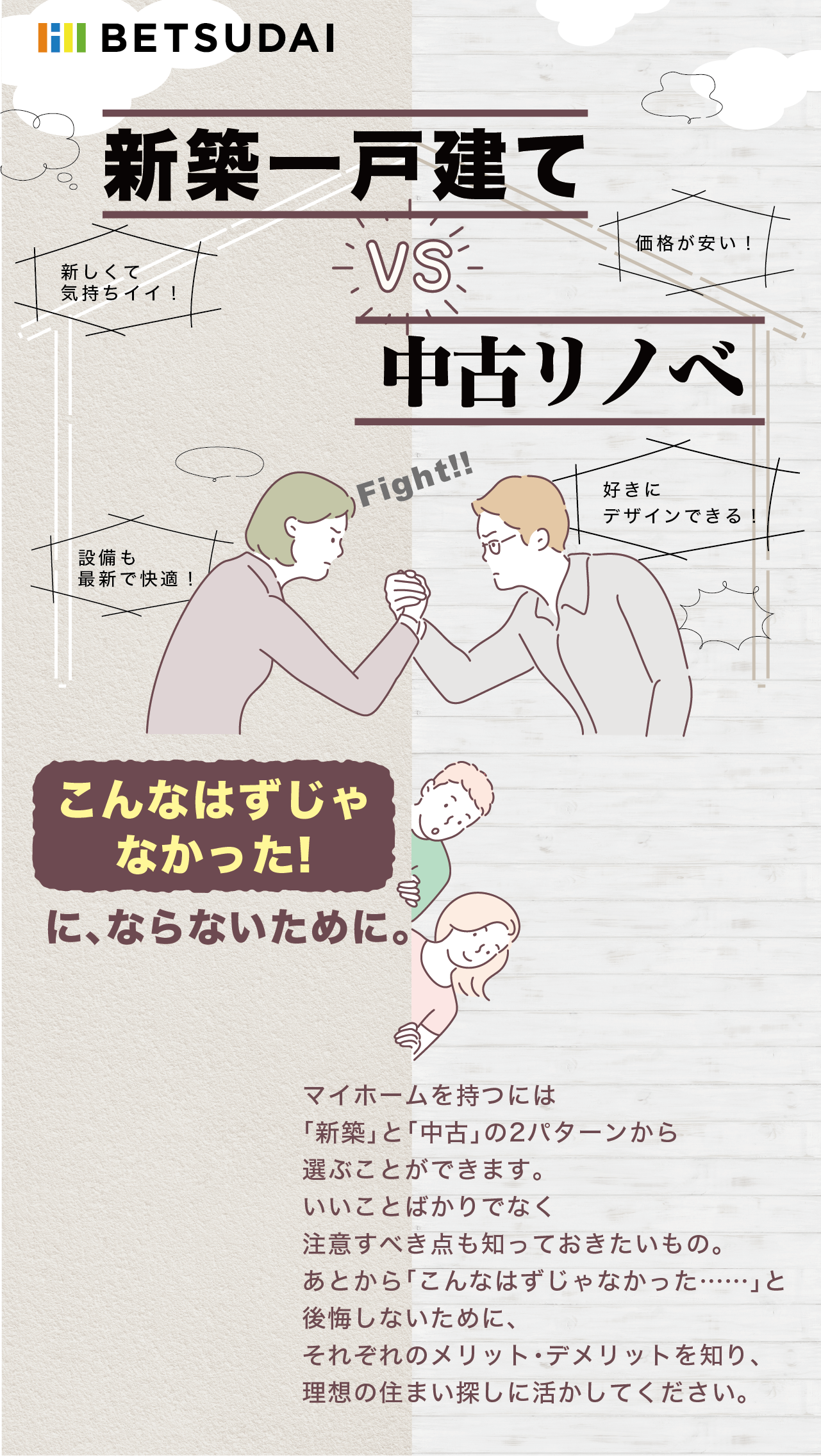

住宅は大きい買い物です。

そのため、税を軽減する制度が

設けられています。

新築住宅では住宅ローン控除、

固定資産税の軽減措置、

不動産取得税、

不動産登記にかかる税の

軽減がありますが、

中古住宅の購入には

適用されないものもあります。

-

新築一戸建て

戸建ては3年、建物分の

固定資産税が半額 -

中古リノベ

固定資産税軽減措置

なし

-

登録免許税は、

建物分の

固定資産評価額

×0.15% -

登録免許税は、

建物分の

固定資産評価額

×0.3%

-

不動産所得税は、

建物分の課税標準額

(固定資産評価額)から

1200万円が控除 -

不動産所得税は、

築年数によって

控除額が減額される

確かに中古物件は、

購入価格を抑えることができます。

▼

ただし!税金が割高な上、

築年数によって住宅ローンが

利用できない場合も!

※住宅ローンを扱う金融機関によっては、

担保評価額などの関係で

「中古戸建ての場合は築年数30年以内」のように、

申込条件を設けているところもあります。

瑕疵担保責任

購入や建築をした住宅に

欠陥があっては大変。

万が一のトラブルにしっかりと

対応するためには、

※売主等の責任を法律で定めた

「瑕疵(かし)担保責任」について

しっかりと理解しておくことが

大切です。

※売主=建築会社、不動産会社等

-

新築一戸建て

売主に、

10年間の瑕疵

担保責任あり新築住宅の場合、売主には引き渡しから

10年間は契約不適合責任を負うことが

義務づけられています。 -

中古リノベ

中古住宅では、

売主の責任は、

3ケ月程度の

場合も中古物件の場合は、不動産会社が売主の時にのみ、

瑕疵担保期間を2年以上とする決まりがありますが、

売主が個人のときは法的な規定はありません。

中古住宅は新築と比べて保証が

ほとんどないと考えた方が良いでしょう。

▼

新築住宅には中古住宅では難しい、

長期間の安心という

メリットがあります。

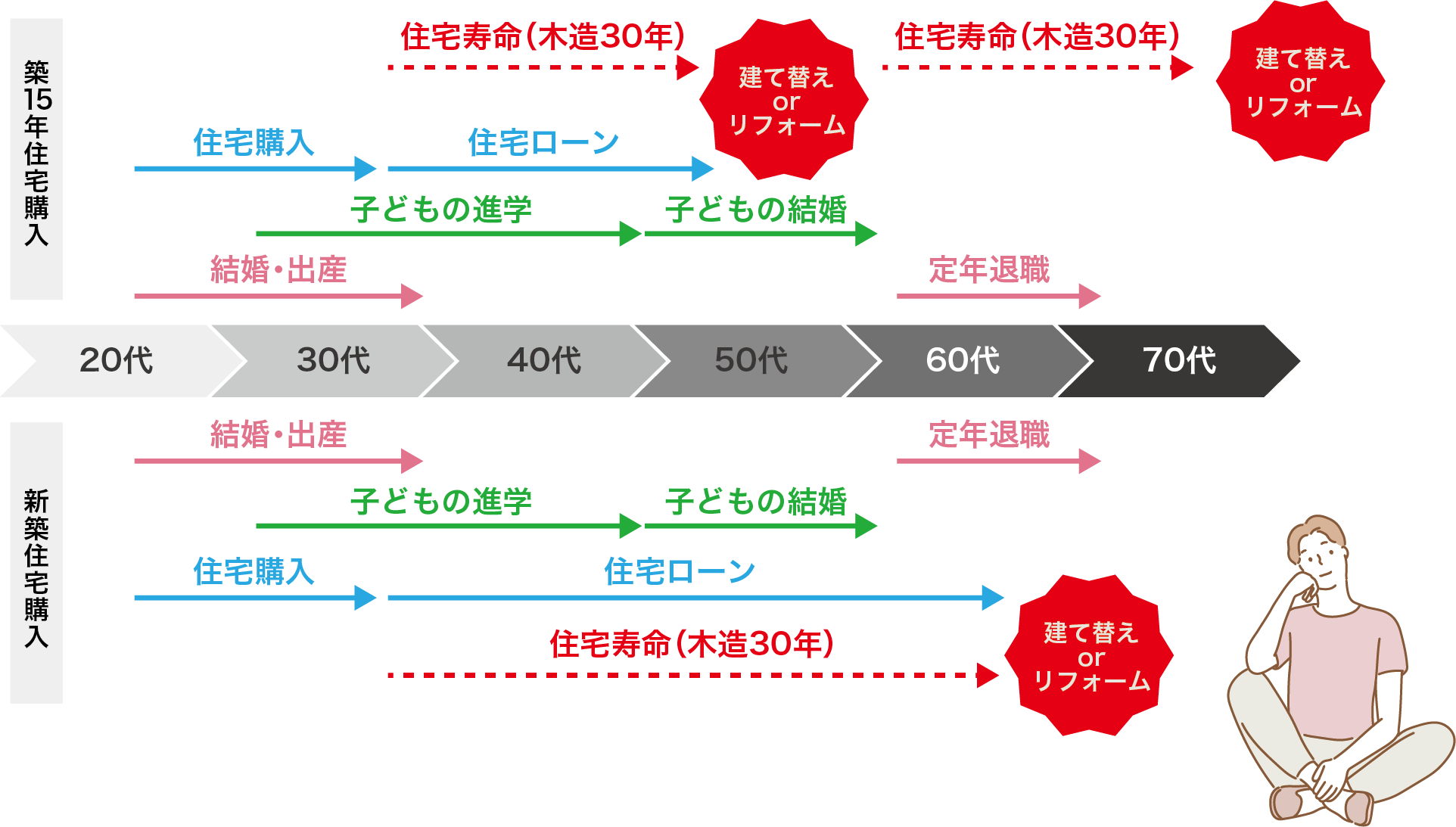

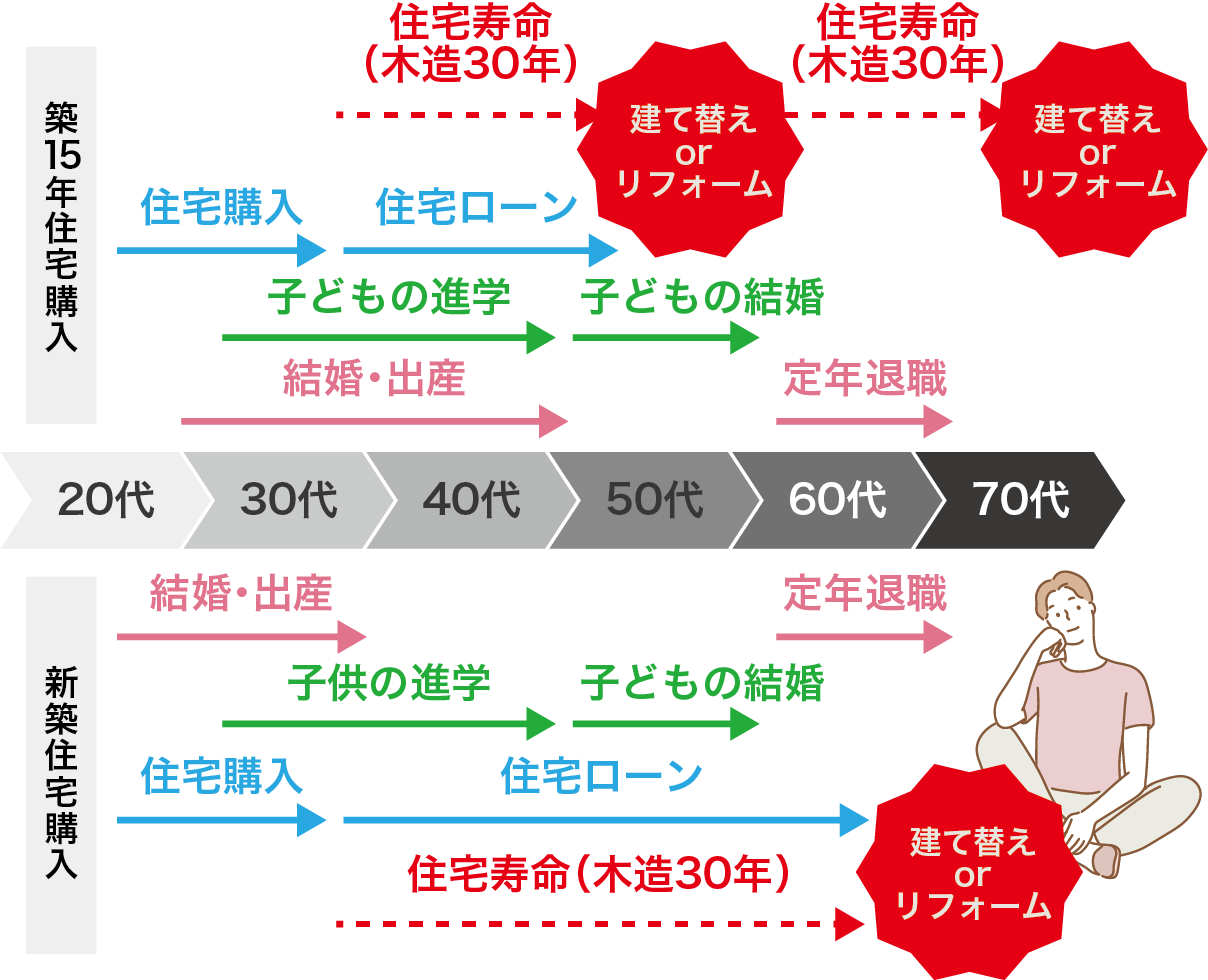

ライフサイクル

人生を長い目で見て、

家族の幸せな未来のためにも大切なのは、

ライフサイクルを見据えたお金の使い方。

住宅ローンだけでなく、

修繕やリフォームなどの支出のピークを

上手にずらして、

ゆとりあるマイホームライフを

送りたいものです。

-

新築一戸建て

一般的な木造住宅の寿命は、

「約30年」と言われています。

30歳で

購入した場合、

60歳でリフォームの

可能性。 -

中古リノベ

築年数により

早期の

リフォームの必要。

場合によっては、

2回目の

リフォームも。

中古住宅では、

住宅の寿命が新築より早く訪れます。

▼

そのため、場合によっては

大きな出費が重なったり、

複数回訪れるなど、

リスクは高くなります。

あなたは

どっちのタイプ?

中古リノベは、思っている以上に、

優先順位をつけ、取捨選択したり、

決定することが多く、疲れてしまうことも。

自分が叶えたい物、

大切にしたいものを、

見つめ直すことで、

いつまでも満足できる住まいを

叶えることができます。

-

新築一戸建て向き

●人が住んでいた住宅に

住むのには抵抗がある。●真新しい住環境で

新生活を始めたい。●長い保証期間や

手厚い

アフターサービスで安心したい。●やっぱり耐震・断熱などの

構造や設備は、最新が良い。●予算には比較的余裕がある。

-

中古リノベ向き

●人が住んでいた住宅でも、

特に気にならない。●細やかな修繕やDIYが

苦にならない。●リノベーションで

思い通りの空間に仕上げたい。●住まいより、

お金をかけたい

趣味や目標がある。●住みたいエリアが決まっている。

上記の質問で

「はい」の

多かった方が、

あなたの向いている

タイプです。

いかがでしたか?

大切なのは、

自分が譲れないものを軸に、

新築・中古リノベの

それぞれのメリット・デメリットを

見比べること。

「こんなはずじゃなかった」は

必ず防ぐことができます。